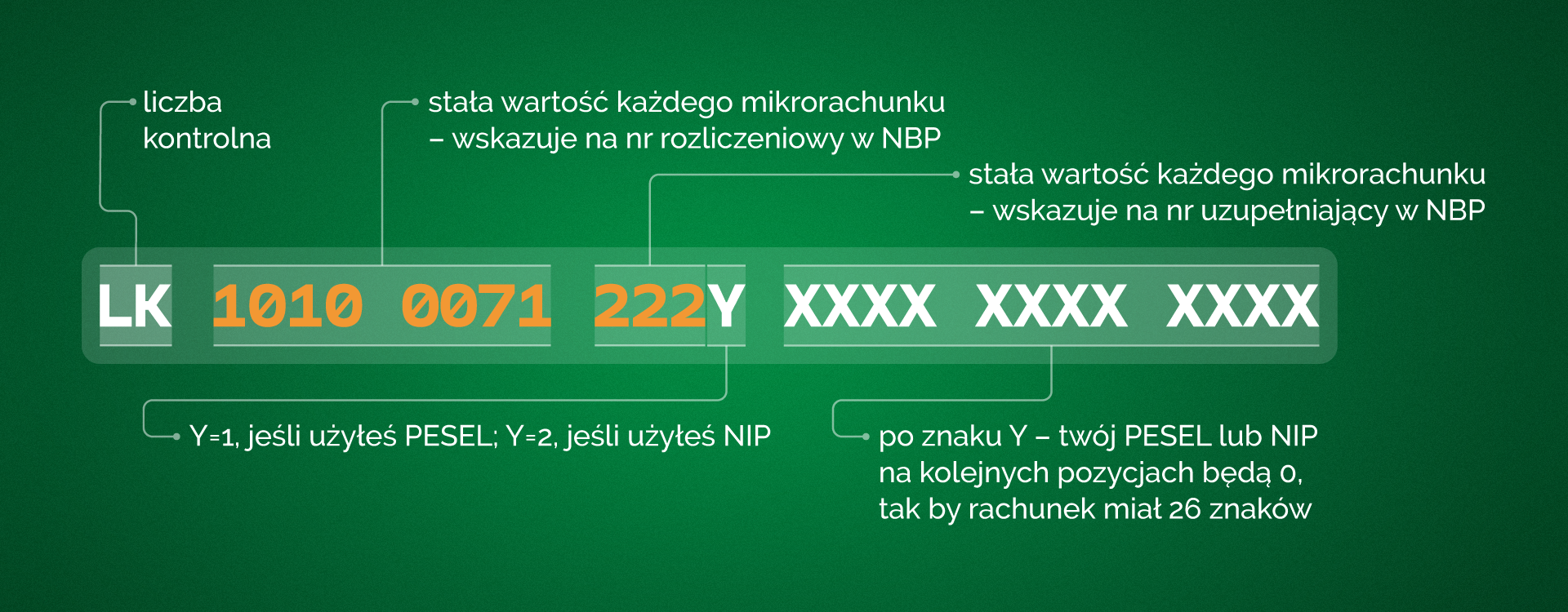

Jak i dlaczego przejść na kwartalne rozliczenie podatku

Czym jest kwartalne rozliczenie podatku? Jakie warunki musisz spełniać aby z niego skorzystać? Kiedy płacić podatek PIT i VAT? Wszystko w jednym miejscu!

Spis treści

Kwartalne rozliczenie podatku dochodowego

Zaliczki podatku dochodowego rozliczane kwartalnie wpłacamy do urzędu skarbowego w terminie do 20. dnia miesiąca następującego po danym kwartale. Jeśli dzień przypada w weekend badź święto, termin wpłaty przesuwany jest na najbliższy dzień roboczy następujący po 20. dniu.

Z płatności zaliczki za IV kwartał zwolnieni są podatnicy, którzy przed upływem terminu jej zapłaty złożą zeznanie roczne (dotyczy zarówno skali podatkowej, jak i metody liniowej). Jeśli więc rozliczacie się progresywnie z małżonką/małżonkiem, skorzystajcie z ulg i złóżcie PIT roczny jak najszybciej! Dzięki temu do 20 stycznia (jako końca IV kwartału) będziecie musieli uregulować tylko ewentualny podatek pomniejszony o zwrot z PITa 🙂

W związku z zaliczkami na podatek dochodowy nie składa się okresowych deklaracji rozliczeniowych. Wystarczy każdego miesiąca wyliczyć i opłacać zaliczki za poszczególne okresy, które wykażemy w zeznaniu rocznym.

Terminy płatności zaliczek na podatek dochodowy

Za poszczególne kwartały rozliczenia kształtują się następująco:

I kwartał roku – do 20 kwietnia

II kwartał roku – do 20 lipca

III kwartał roku – do 20 października

IV kwartał roku – do 20 stycznia

Kto może rozliczać podatek dochodowy kwartalnie

Z prawa do kwartalnego rozliczenia podatku dochodowego mogą skorzystać mali podatnicy (tacy sprzedawcy, których wartość przychodu ze sprzedaży nie przekroczyła w poprzednim roku 1.200.000 euro) oraz podatnicy rozpoczynający prowadzenie działalności gospodarczej (art. 44 ust. 3g ustawy o PIT).

Jakie są zalety i wady

Kwartalne rozliczenie ma wiele zalet, zobaczcie sami:

+ mniej formalności, składamy wniosek 4 razy w roku

+ lepsza płynność finansowa

+ można stosować od momentu założenia DG

– wymaga większej dyscypliny finansowej

Do kiedy zgłosić chęć zmiany

Zmianę częstotliwości płacenia podatku dochodowego można dokonać TYLKO RAZ W ROKU – w terminie do 20 lutego.

Przejście z miesięcznego rozliczenia podatku dochodowego na kwartalne

Można dokonac tego na dwa sposoby:

– Aktualizując wpis do CEIDG za pomocą formularza CEIDG-1 – w pozycji 19 „Forma wpłaty zaliczki” trzeba zaznaczyć sposób kwartalny

– Złożyć w naszym urzędzie skarbowym pisemne zawiadomienie (nie istnieje urzędowy wzór takiego zawiadomienia)

Kwartalne rozliczenie podatku VAT

Zaliczki podatku VAT rozliczane kwartalnie wpłacamy do urzędu skarbowego w terminie do 25. dnia miesiąca następującego po danym kwartale. Jeśli dzień przypada w weekend badź święto, termin wpłaty przesuwany jest na najbliższy dzień roboczy następujący po 20 dniu miesiąca.

Przedsiębiorca, który zdecyduje się na kwartalne rozliczenia VAT-u, składa kwartalnie deklarację VAT-7K. Jeśli rozlicza się miesięcznie to obowiązuje go każdego miesiąca wysyłka formularza VAT-7 (docelowo ma być zastąpiony przez wysyłkę Jednolitego Pliku Kontrolnego).

Kto może rozliczać podatek VAT kwartalnie

Z prawa do kwartalnego rozliczenia podatku VAT mogą skorzystać mali podatnicy (tacy sprzedawcy, których wartość przychodu ze sprzedaży nie przekroczyła w poprzednim roku 1.200.000 euro) jeśli od daty rejestracji VAT minęło przynajmniej 12 miesięcy. Zatem przez pierwszy rok prowadzenia działalności rozliczanie VATu kwartalnie jest niemożliwe. Jeśli po roku chcemy przejść na kwartalny VAT, należy złożyć formularz VAT-R w urzędzie skarbowym bądź za pośrednictwem e-deklaracji.

Rozliczanie kwartalne nie jest również możliwe, jeśli w danym kwartale lub wcześniejszych czterech kwartałach podatnik dokonał dostawy towarów z odwrotnym obciążeniem na ponad 50.000 miesięcznie. Ale większości osób na tym blogu raczej to nie dotyczy.

Terminy płatności podatku VAT

Za każdy z kwartałów roku rozliczenia wyglądają następująco:

I kwartał roku – do 25 kwietnia

II kwartał roku – do 25 lipca

III kwartał roku – do 25 października

IV kwartał roku – do 25 stycznia

Jakie są zalety i wady

Kwartalne rozliczenie ma wiele zalet, choć dla VATu nie od samego zgłoszenia:

+ mniej formalności, składamy wniosek 4 razy w roku

+ lepsza płynność finansowa

+ dłuższy okres na odliczenie VATu z faktur, bo aż 9 miesięcy (3 ostatnie kwartały)

– można stosować dopiero po 12 miesiącach od zgłoszenia VATu

– wymaga większej dyscypliny finansowej

Do kiedy zgłosić chęć zmiany

Pierwszy termin mija 25 lutego i pozwala rozpocząć rozliczenie kwartalne rozliczanie VAT-u od I kwartału roku.

Przejście z miesięcznego rozliczenia podatku VAT na kwartalne

W przypadku VAT-u przejście z systemu miesięcznego na kwartalny możliwe jest aż cztery razy do roku. Należy tego dokonać do 25 dnia drugiego miesiąca kwartału, od którego przedsiębiorca chce rozliczać się kwartalnie.

Do zmiany służy formularz VAT-R, który trzeba wypełnić zaznaczając pozycja 44 punkt nr 1 oraz pozycja 51 i złożyć w urzędzie skarbowym bądź wysłać za pomocą e-deklaracji.

Zyskaj 70 zł każdego miesiąca

Przy rozważaniu podatków kwartalnych musimy się zastanowić, czy posiadanie wolnej kwoty przez dłuższy czas będzie dla nas korzystniejsze niż inne formy zarabiania. Jedną z nich jest wykorzystywanie promocji bankowych.

Przykładowo w obecnej chwili Alior Bank ma w swojej ofercie iKonto Biznes, które pozwala zarabiać do 125 zł miesięcznie i 1500 zł rocznie za używanie ich konta. Nawet w łagodnej wersji możemy sporo zarobić, zobaczcie:

Każdego miesiąca wysyłacie przelew do ZUS? Zyskujecie 25 zł.

Jesteście na rozliczeniu miesięcznym i zapłaciliście min. 500 zł? Zyskujecie kolejne 25 zł.

Do tego 10 zł za wykonanie przelewu natychmiastowego na jakiekolwiek konto (np swoje w innym banku), który jest darmowy.

Jeśli będzie aktywnie korzystać z karty i zrobicie 500zł obrotu na zakupach, to bank zwraca kolejne 10 zł.

Łącznie na codziennych akcjach można zyskać miesięcznie 70zł, czyli 840 zł rocznie. A to już porządny fotel biurowy, oczyszczacz powietrza do domu albo długi weekend na Cyprze w grudniu dla dwóch osób (4 dni w grudniu + hotel bb + auto) 😉