Zmiana przepisów – od stycznia nie musisz płacić podatku dochodowego!

Od początku stycznia zmieniły się przepisy dotyczące płatności podatku dochodowego dla małych podatników. Sprawdź czy musisz zapłacić podatek w lutym za miesiąc styczeń!

Spis treści

O co właściwie chodzi?

Od początku nowego roku podatkowego – czyli od stycznia 2018 roku – u przedsiębiorców u których zaliczka na podatek dochodowy nie przekroczyła 1000 zł, nie powstaje obowiązek zapłaty podatku. Jednakże nieopłacona zaliczka nie przepada 😉 Zostanie rozliczona w zeznaniu rocznym za 2018 rok, co daje więcej czasu na jej uregulowanie.

Czy muszę zapłacić podatek dochodowy?

Najprościej będzie to pokazać na przykładach.

- Jacek zarobił w styczniu 2000 zł. Podatek należny do odprowadzenia to 2000 * 0,18 – 255 zł (zaokrąglony zwrot ze składki zdrowotnej) = 360 – 255 = 105 zł

105 < 1000, więc Jacek może, ale nie musi zapłacić za ten miesiąc podatek PIT. - Jacek nie odprowadził 105 zł za styczeń. W lutym zarobił 6500 zł, więc 6500 * 0,18 – 255 = 1170 – 915 zł

105 + 915 (1020) > 1000, więc Jacek musi zapłacić podatek za luty. Ale za styczeń zapłaci dopiero w rozliczeniu rocznym! - Jacek w marcu był na nartach i zarobił tylko 4000 zł. Zatem 4000 * 0,18 – 255 = 720 – 255 = 465 zł

105 + 465 (570) < 1000, więc Jacek może odłożyć zapłatę podatku dochodowego za marzec aż do rozliczenia rocznego.

Ma jeszcze w zapasie 1000 – 570 = 430 zł rezerwy podatku, którego nie mus płacić od razu. - Monika jest ambitna i dorabia sobie po godzinach pracy na etacie. Przez cały rok każdego miesiąca wystawiała fakturę na 1800 zł. Zatem 1800 * 0,18 – 255 = 324 – 255 = 69 zł

W całym roku wygląda to tak: 69 * 12 = 828 zł

828 < 1000, więc Monika może zapłacić cały należny podatek w kwocie 828 zł dopiero w rozliczeniu rocznym!

Komu się to przyda?

Szczególnie przydatne może to być dla osób dorabiających sobie ponad umowę o pracę bądź startujących z własnymi zleceniami. Jeśli masz miesięcznie drobne zlecenia do kilku tysięcy (np 2000 zł), to większość podatku dochodowego i tak jest zmniejszana zwrotem ze składki zdrowotnej bądź kwoty wolnej od podatku. Więc zamiast co miesiąc płacić po 100-200 zł podatku, można sobie zacząć płacić dochodowy dopiero po kilku miesiącach, a wyrównać w zeznaniu rocznym.

Warto jednak pamiętać, że podatek musimy zapłacić tak czy inaczej. Kwestia tylko czy małymi kwotami co miesiąc, czy jedną większą przy rozliczeniu rocznym.

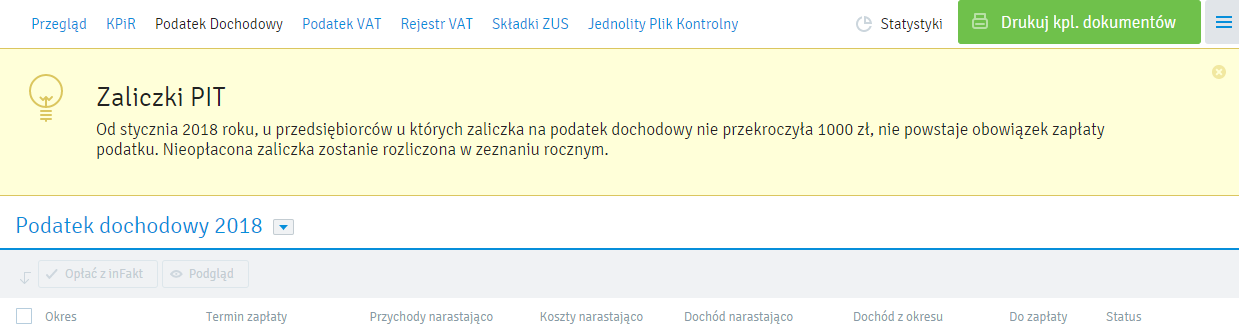

P.S. Grafika pochodzi z systemu biura rachunkowego inFakt, który podpowiada o nowej zmianie! Przypominam również, że inFakt wprowadził właśnie darmowy dostęp do ich aplikacji do księgowości (do 3 kosztów miesięcznie) i daje rabat 55% na wersję z nielimitowaną ilością kosztów. Jeśli chcesz dowiedzieć się więcej, zapraszam do wpisu: https://paweldobrzanski.pl/2017/12/28/przeswietlamy-darmowy-program-ksiegowosci-od-infakt-czyli-plan-darmowy/

Jak zmniejszyć podatek dochodowy?

Jeśli jednak musisz zapłacić podatek od dochodu, to zastanów się czy możesz go zmniejszyć w kolejnych miesiącach. Na pewno prędzej czy później będziesz potrzebował coś kupić, aby Twoja firma nadal przynosiła, czy nawet zwiększała zyski. Zastanów się zatem, czy te wydatki nie są przypadkiem kosztami firmowymi, które obniżą podatek dochodowy! Przygotowałem wpis pokazujący co można wrzucić w koszta firmowe, polecam Ci go przeczytać i zacząć oszczędzać już teraz 🙂 Zobacz sam jakie wydatki możesz wrzucić w koszty firmowe [KLIK].